2023年度嘉峪关市审计局部门决算

2023

年度

嘉峪关市审计局部门决算

—

1

—

目录

第一部分部门概况

一、部门职责

二、机构设置

第二部分

2023

年度部门决算表

一、收入支出决算总表

二、收入决算表

三、支出决算表

四、财政拨款收入支出决算总表

五、一般公共预算财政拨款支出决算表

六、一般公共预算财政拨款基本支出决算明细表

七、政府性基金预算财政拨款收入支出决算表

八、国有资本经营预算财政拨款支出决算表

九、财政拨款“三公”经费支出决算表

第三部分

2023

年度部门决算情况说明

一、收入支出决算总体情况说明

二、收入决算情况说明

三、支出决算情况说明

四、财政拨款收入支出决算总体情况说明

—

2

—

五、一般公共预算财政拨款支出决算情况说明

六、一般公共预算财政拨款基本支出决算情况说明

七、政府性基金预算财政拨款收支决算情况说明

八、国有资本经营预算财政拨款支出情况说明

九、财政拨款“三公”经费支出决算情况说明

十、机关运行经费支出情况说明

十一、政府采购支出情况说明

十二、国有资产占用情况说明

十三、其他需要说明的情况

第四部分预算绩效情况说明

第五部分名词解释

—

3

—

第一部分部门概况

一、部门职责

嘉峪关市审计局工作职能主要有:

1.

主管全市审计工作。

负责对市级财政收支和法律法规规定属于审计监督范围的财务

收支的真实、合法和效益进行审计监督,对公共资金、国有资

产、国有资源和领导干部履行经济责任情况实行审计全覆盖,

对领导干部实行自然资源资产离任(任中)审计,对国家有关

重大政策措施贯彻落实情况进行跟踪审计。对审计、专项审计

调查和核查社会审计机构相关审计报告的结果承担责任,并负

有督促被审计单位整改的责任。

2.

拟定本市有关审计法规草案、

审计政策、审计规章制度并监督执行。制定并组织实施全市专

业领域审计工作规划。参与起草本市财政经济及其相关法规规

章草案。对直接审计、调查和核查的事项依法进行审计评价,

作出审计决定或提出审计建议。

3.

向市委审计委员会提出年度

市级预算执行和其他财政收支情况审计报告。向市长提出年度

市级预算执行和其他财政收支情况的审计结果报告。受市政府

委托向市人大常委会提出市级预算执行和其他财政收支情况的

审计工作报告、审计查出问题整改情况报告。向市委、市政府

报告对其他事项的审计和专项审计调查情况及结果。依法向社

会公布审计结果。向市委和市政府有关部门通报审计情况和审

计结果。

4.

直接审计下列事项,出具审计报告,在法定职权范

围内作出审计决定,包括国家和省上、市上有关重大政策措施

—

4

—

贯彻落实情况;市级预算执行情况和其他财政收支,市委和市

政府各部门

(

含直属单位

)

预算执行情况、决算草案和其他财政

收支;中央和省级、市级财政转移支付资金;使用市级财政资

金的事业单位和社会团体的财政收支;市政府投资和以市政府

投资为主的建设项目的预算执行情况和决算,国家和省级、市

级重大公共工程项目的资金管理使用和建设运营情况;自然资

源管理、污染防治和生态保护与修复情况;市属国有企业和金

融机构、市政府规定的市级国有资本占控股或主导地位的企业

和金融机构境内外资产、负债和损益,市属驻境外非经营性机

构的财务收支;有关社会保障基金、社会捐赠资金和其他基金、

资金的财务收支;国际组织和外国政府援助、贷款项目;法律

法规规定的其他事项。

5.

按规定对市管党政主要领导干部及其

他单位主要负责人实施经济责任审计和自然资源资产离任

(

任

中

)

审计。

6.

组织实施对国家财经法律法规、规章、政策和宏观

调控措施执行情况、财政预算管理及国有资产管理使用等与国

家财政收支有关的特定事项进行专项审计调查。

7.

依法检查审

计决定执行情况,督促整改审计查出的问题,依法办理被审计

单位对审计决定提请行政复议、行政诉讼或市政府裁决中的有

关事项,协助配合有关部门查处相关重大案件。

8.

指导和监督

内部审计工作,核查社会审计机构对依法属于审计监督对象的

单位出具的相关审计报告。

9.

组织开展审计领域的交流与合作,

指导和推广信息技术在审计领域的应用。

10.

完成市委、市政府

—

5

—

交办的其他任务。

11.

职能转变。进一步完善审计管理体制,加

强全市审计工作统筹领导,明晰审计机关职能定位,理顺内部

职责关系,优化审计资源配置,充实加强一线审计力量,构建

集中统一、全面覆盖、权威高效的审计监督体系。优化审计工

作机制,坚持科技强审,完善业务流程,改进工作方式,加强

与相关部门的沟通协调,充分调动内部审计和社会审计力量,

增强监督合力。

按照《关于深化党和国家机构改革方案》《甘肃省机构改

革方案》及《嘉峪关市机构改革方案》,将市发展和改革委员

会的重大项目稽察、市财政局的市级预算执行情况和其他财政

收支情况的监督检查、市政府国有资产监督管理委员会的国有

企业领导干部经济责任审计。

二、机构设置

嘉峪关市审计局共有预算单位

1

个,为局本级预算单位。

核定编制人数

31

人,其中:行政编制

19

人、全额事业编制

7

人、差额事业编制

5

人。年末实有在编人员

31

人,其中:行政

人员

19

人、全额事业人员

8

人、差额事业

5

人。另有进村进社

4

人、外聘人员

12

人、公益岗

2

人。退休人员

16

人;遗属

3

人。行政人员新招录

2

人、调入

1

人,其余人员无变化。

—

6

—

第二部分

2023

年度部门决算表

一、收入支出决算总表

—

7

—

二、收入决算表

—

8

—

三、支出决算表

—

9

—

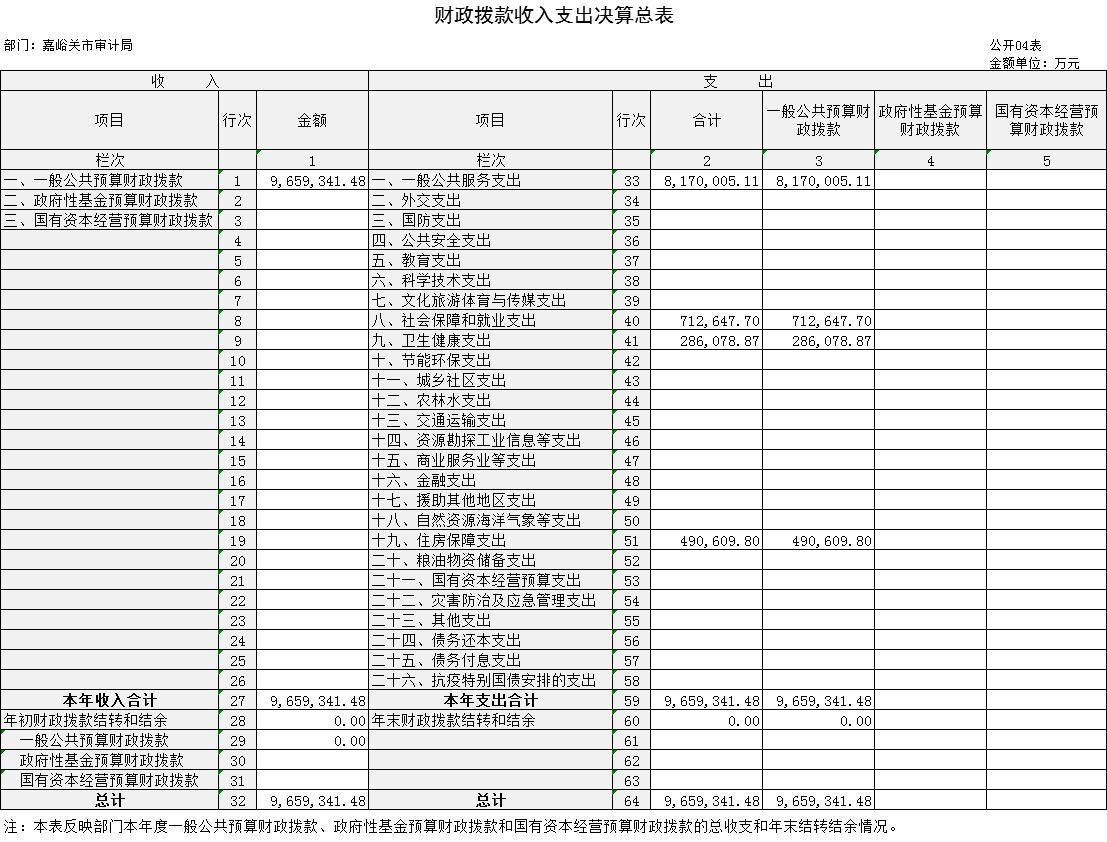

四、财政拨款收入支出决算总表

—

10

—

五、一般公共预算财政拨款支出决算表

—

11

—

六、一般公共预算财政拨款基本支出决算明细表

—

12

—

七、政府性基金预算财政拨款收入支出决算表

八、国有资本经营预算财政拨款支出决算表

—

13

—

九、财政拨款“三公”经费支出决算表

—

14

—

第三部分

2023

年度部门决算情况说明

一、收入支出决算总体情况说明

2023

年度收、支总计均为

965.93

万元。与上年度相比,收、

支总计各增加

96.26

万元,增长

11.07%

,主要原因是人员增加,

人员经费增加。

二、收入决算情况说明

2023

年度收入合计

965.93

万元,

其中:

财政拨款收入

965.93

万元,占

100.00%

。

三、支出决算情况说明

2023

年度支出合计

965.93

万元,其中:基本支出

679.95

万元,占

70.39%

;项目支出

285.98

万元,占

29.61%

。

四、财政拨款收入支出决算总体情况说明

2023

年度财政拨款收、支总计均为

965.93

万元。与上年相

比各增加

96.25

万元,增长

11.07%

。主要原因是人员增加,人

员经费增加。

五、一般公共预算财政拨款支出决算情况说明

(一)一般公共预算财政拨款支出决算总体情况

2023

年度一般公共预算财政拨款支出

965.93

万元,

较上年

决算数增加

96.25

万元,增长

11.07%

。主要原因是人员增加,

人员经费增加。

(二)一般公共预算财政拨款支出决算结构情况

—

15

—

2023

年度一般公共预算财政拨款支出

965.93

万元,

主要用

于以下方面:一般公共服务支出

817.00

万元,占

84.58%

;社

会保障和就业支出

71.26

万元,占

7.38%

;卫生健康支出

28.61

万元,占

2.96%

;住房保障支出

49.06

万元,占

5.08%

。

(三)一般公共预算财政拨款支出决算具体情况。

2023

年度一般公共预算财政拨款支出年初预算为

965.93

万元,支出决算为

965.93

万元,完成年初预算的

100.0%

。其

中:

1

.一般公共服务支出

年初预算数为

817.00

万元,支出决

算为

817.00

万元,完成年初预算的

100.0%

,决算数等预算数。

2

.社会保障和就业支出

年初预算数为

71.26

万元,支出决

算为

71.26

万元,完成年初预算的

100.0%

,决算数等于预算数。

3

.卫生健康支出

年初预算数为

28.61

万元,支出决算为

28.61

万元,完成年初预算的

100.0%

,决算数等于预算数。

4

.住房保障支出

年初预算数为

49.06

万元,支出决算为

49.06

万元,完成年初预算的

100.0%

,决算数等于预算数。

六、一般公共预算财政拨款基本支出决算情况说明

2023

年度一般公共预算财政拨款基本支出

679.95

万元。

其

中:

人员经费

621.76

万元,较上年决算数增加

51.74

万元,增

长

9.08%

,主要原因是是人员变动调资、奖励金等支出增加。

—

16

—

人员经费用途主要包括基本工资、津贴补贴、奖金、社会保障

缴费、医保缴费、住房公积金、离退休费、奖励金等。

公用经费

58.19

万元,较上年决算数减少

18.63

万元,下

降

24.25%

,主要原因是为落实过“紧日子”要求压减经费支出,

公用经费减少。公用经费用途主要包括办公费、印刷费、水电

费、邮电费、差旅费、工会经费、公务用车运行维护费、其他

交通费用等。

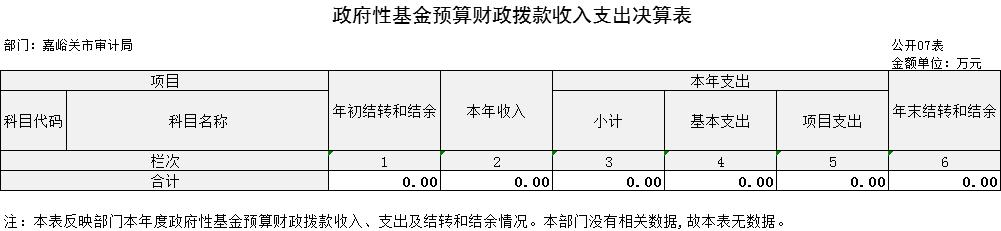

七、政府性基金预算财政拨款收支决算情况说明

本部门

2023

年度无政府性基金收入,

也没有使用政府性基

金安排的支出。

八、国有资本经营预算财政拨款支出情况说明

本部门

2023

年度没有使用国有资本经营预算安排的支出。

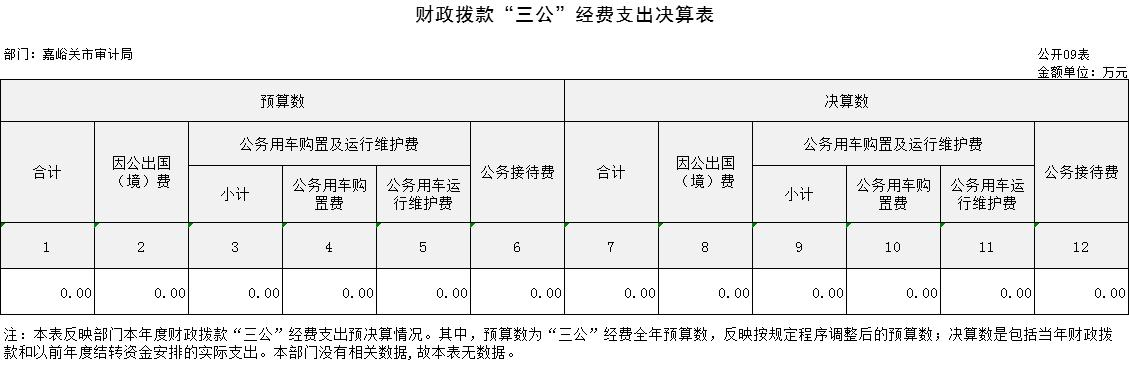

九、财政拨款“三公”经费支出决算情况说明

(一)“三公”经费支出总额情况。

市审计局

2023

年度

“三公”经费基本支出预算经费为

0

万元,本年度“三公”经费实际支出

0.00

万元。

(二)“三公”经费分项支出情况。

市审计局

2023

年度因公出国(境)费用

0

万元;公务车购

置费

0

万元,较上年支出数增加

0

万元;公务车运行维护费

0

万元,较上年支出数增加

0

万元;公务接待费支出

0

万元。

(三)“三公”经费实物量情况。

—

17

—

市审计局

2023

年度因公出国(境)共计

0

个团组,

0

人;

公务用车购置

0

辆,公务车保有量为

0

辆;国内公务接待

0

批

次,接待人数约

0

人,其中:国内公务接待

0

批次,接待人数

0

人;国(境)外公务接待

0

批次,

0

人;公务用车购置费

0

万元,车均维护费

0

万元。

十、机关运行经费支出情况说明

2023

年度本部门机关运行经费支出

58.19

万元,机关运行

经费主要用于办公费、印刷费、水电费、邮电费、差旅费、工

会经费、福利费、公务用车运行维护费、其他交通费用等。机

关运行经费较上年决算数减少

18.63

万元,下降

24.25%

,主要

原因是为落实过“紧日子”要求压减经费支出,公用经费减少。

十一、政府采购支出情况说明

2023

年度本部门政府采购支出合计

4.06

万元,其中:政府

采购货物支出

0.55

万元、政府采购工程支出

0.00

万元、政府采

购服务支出

3.51

万元。授予中小企业合同金额

4.06

万元,占政

府采购支出总额的

100.00%

,

其中:

授予小微企业合同金额

4.06

万元,占政府采购支出总额的

100.00%

。

十二、国有资产占用情况说明

截至

2023

年

12

月

31

日,本部门共有车辆

0

辆,其中,副

部

(

省

)

级及以上领导用车

0

辆、主要领导干部用车

0

辆、机要

通信用车

0

辆、应急保障用车

0

辆、执法执勤用车

0

辆,特种

—

18

—

专业技术用车

0

辆,离退休干部用车

0

辆,其他用车

0

辆,单

价

100

万元

(

含

)

以上设备

0

台

(

套

)

。

十三、其他需要说明的情况

由于决算公开表格中金额数值应当保留两位小数,公开数

据为四舍五入计算结果,个别数据合计项与分项之和存在小数

点后差额,特此说明。

第四部分

预算绩效情况说明

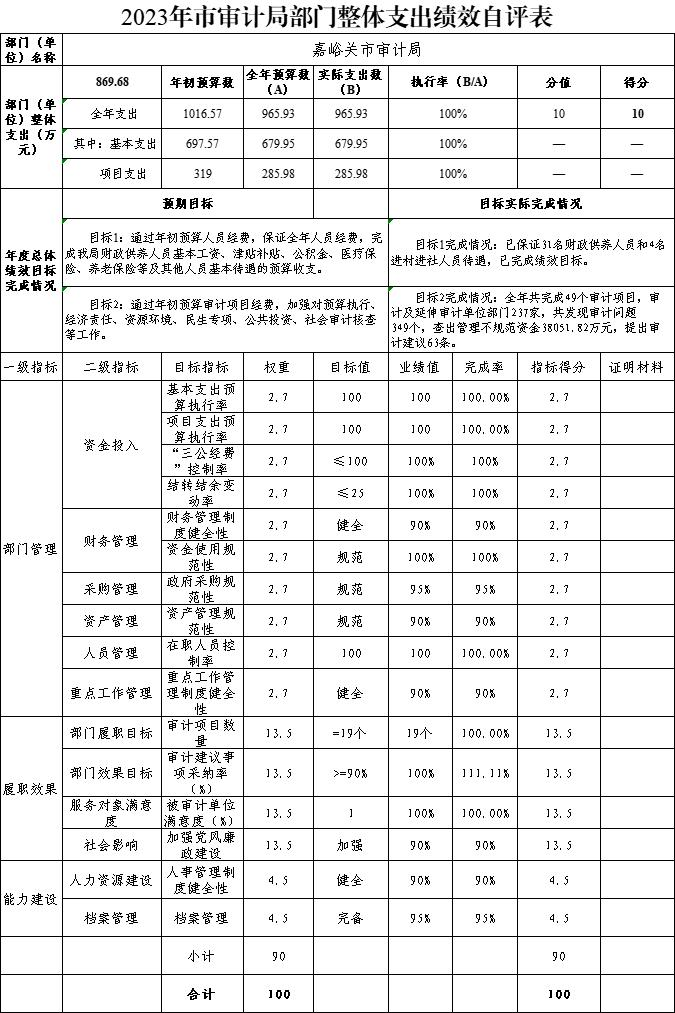

一、预算绩效管理工作开展情况

根据预算绩效管理要求,

本部门对

2023

年度一般公共预算

项目支出全面开展绩效自评,其中,二级项目

5

个,共涉及资

金

283.88

万元,占一般公共预算项目支出总额的

95.9%

。从评

价情况来看,

5

个项目资金使用符合相关财务管理制度和资金

用途,实际完成的绩效目标基本符合年初设定目标值,

5

个预

算项目自评结果均为“优秀”。主管部门将本级整体支出纳入

绩效自评范围,以填报目标自评表形式开展绩效评价。

二、绩效自评结果

我部门在

2023

年度部门决算中反映政府投资审计及经责审

计委托审计业务费、劳务派遣人员经费、审计工作经费、

2023

年审计工作业务补助经费等

5

个项目绩效自评结果。

1.

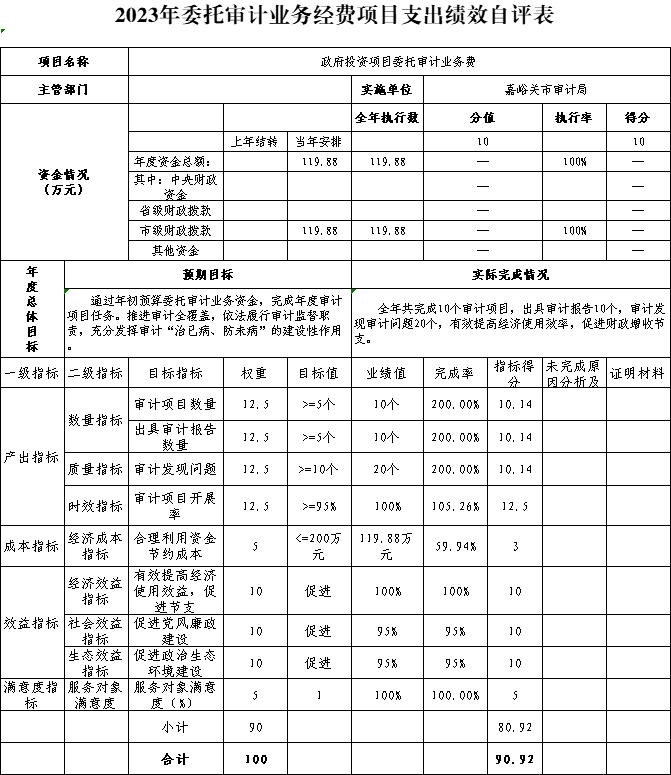

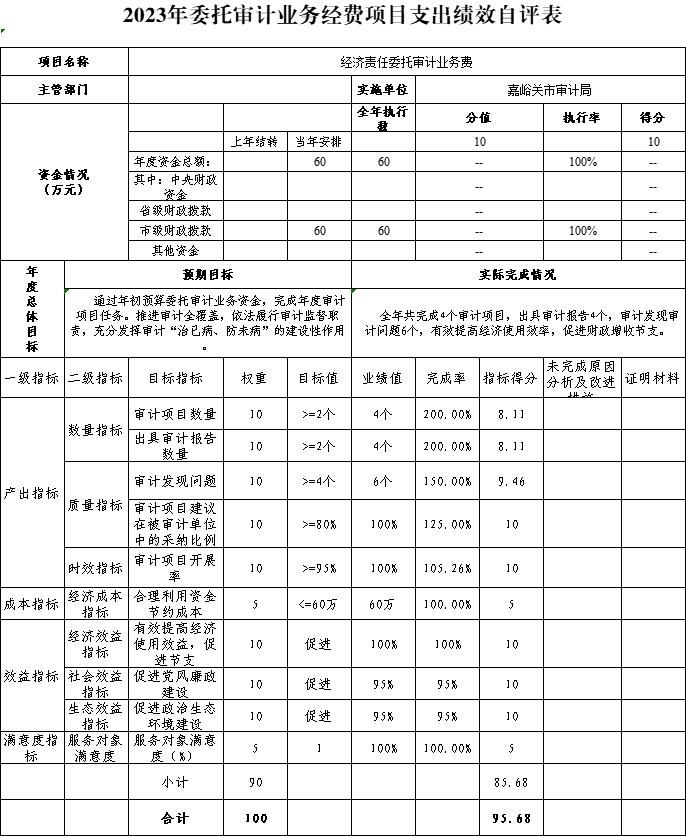

“委托审计业务费”项目绩效自评情况:根据年初设定

—

19

—

的绩效目标,项目绩效自评得分为:政府投资项目委托审计

90.92

分;经责委托审计业

95.68

分。项目全年预算数为

179.88

万元(其中:政府投资项目审计

119.88

万元;经责审计

60

万

元),执行数为

179.88

万元,完成预算的

100%

。项目绩效目

标完成情况:(一)产出指标。该项目产出数量与年初预算计

划数量相符;质量管理体系健全,管理程序合规,执行较好;

社会效益良好,审计项目的实施有效的提高资金使用效益,促

进资金增收节支,维护财经法纪,落实整改审计发现的问题进

一步提高被审计单位制度建设。(二)效益指标。委托审计业

务费项目有效推动各部门党风廉政建设和反腐败斗争、促进被

审计单位建立健全规章制度、规范财务管理,提高资金使用效

益,促进资金增收节支。(三)服务对象满意度。项目的实施

社会评价良好,被审计对象满意度较高,无不良反应。发现的

主要问题及原因:制定绩效目标时数量指标为根据上年度情况

进行预估,不能完全准确预判,因此出现偏差。下一步改进措

施:一是进一步科学化编制项目经费预算,严格按照预算范围、

进度支出;二是合理编制预算绩效指标,合理规划指标额,避

免出现偏差过大情况;三是继续完善业务管理与财务管理的有

机结合,进一步提高管理质量,严格程序管理,提高资金使用

效益;四是加强干部职工思想政治教育,提高工作、服务质量;

五是持续拓展财务人员综合素质,不断提升委托审计业务经费

绩效。

—

20

—

2.

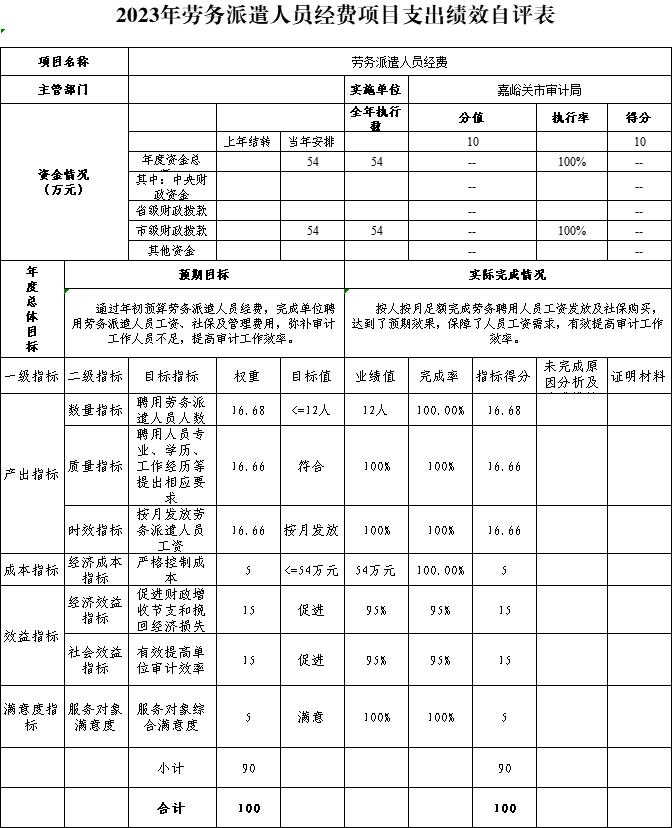

“劳务派遣人员经费”项目绩效自评情况:根据年初设

定的绩效目标,项目绩效自评得分为

100

分。项目全年预算数

为

54

万元,执行数为

54

万元,完成预算的

100%

。项目绩效

目标完成情况:(一)产出指标。该项目产出数量与年初预算

计划数量相符;质量管理体系健全,管理程序合规,执行较好;

时效指标合规,保障了劳务派遣人员的工资权益。(二)效益

指标。劳务派遣人员经费弥补了审计工作人员不足的现状,提

高了审计工作效率,有效促进财政增收节支和挽回经济损失

。

(三)服务对象满意度。项目的实施评价良好,职工满意度较

高,无不良反应。下一步改进措施:加强预算管理意识,严格

按照预算编制相关制度和要求,本着“勤俭节约、保障运转”

的原则进行预算编制;其次科学设置绩效评价工作指标体系,

从而使资金使用发挥最大效能,持续推进信息化建设与实际工

作有效结合,切实促进审计工作效率。绩效评价结果显示,劳

务派遣人员经费的管理和使用安全规范,最大限度发挥了资金

的使用效益。

3.

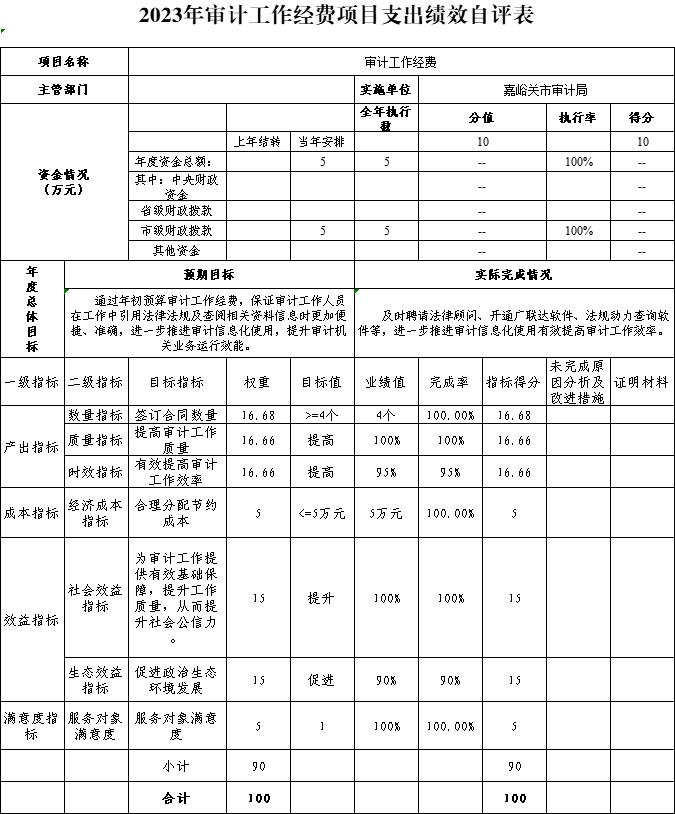

“审计工作经费”项目绩效自评情况:根据年初设定的

绩效目标,项目绩效自评得分为

100

分。项目全年预算数为

5

万元,执行数为

5

万元,完成预算的

100%

。项目绩效目标完

成情况:审计工作经费项目完成了年度绩效目标。项目日常

管

理工作均按照相关管理制度执行,建立了工作有计划、实施有方

案、日常有监督的管理机制,工作取得了较好的成效,效能得到

—

21

—

了提高,获得了社会公众的好评。项目所有开支均按照有关财务

管理制度执行,资金的使用严格把关,整个项目的运行完全按照

本单位内部管理制度、市政府及财政的有关规定执行。单位内部

不定期进行抽查,严格人员作风,不存在违规违法的问题。项目

资金使用与具体项目实施内容基本相符,绩效总目标和阶段性目

标都已按照计划完成,未逾期。

4.

“

2023

审计专项补助经费”项目绩效自评情况:根据年

初设定的绩效目标,项目绩效自评得分为

97.5

分。项目全年预

算数为

45

万元,执行数为

45

万元,完成预算的

100%

。项目

绩效目标完成情况:(一)产出指标。

2023

年审计工作数量、

质量均完成良好,时效及时,成本达标。(二)效益指标。按

照项目开展总体情况经济效益、社会效益及可持续影响效益均

有效得到了促进和提升。(三)满意度指标。根据被审计单位

及审计人员反馈情况看,均表示满意。(四)预算资金执行率。

主按照资金使用情况看,预算资金执行率

100%

。发现的主要

问题及原因:一是前期制定绩效目标时,因工作实际情况不可

预见,只能根据近几年审计情况进行预估,导致出现与年初指

标设定值偏大情况,

今后将紧密结合年度工作计划和实际情况,

进一步科学合理设置指标。下一步改进措施:严格执行《中央

财政对地方审计专项补助经费管理暂行办法》及相关财务管理

制度,确保专款专用,发挥效益。科学编制经费支出预算;严

格经费预算审批制度;严格执行资金使用范围;及时监控资金

—

22

—

支付情况及资金使用进度,确保资金使用及时到位。

三、部门绩效评价结果

按照预算绩效评价工作要求,我局已组织对部门整体及项

目开展了绩效评价,绩效自评表随决算一并公开。

附件:

1.2023

年市审计局部门整体支出绩效自评表

2.2023

年委托审计业务经费项目支出绩效自评表

3.2023

年劳务派遣人员经费项目支出绩效自评表

4.2023

年度审计工作经费项目支出绩效自评表

5.2023

年度省对市县转移支付绩效自评表

—

23

—

附件

1:

—

24

—

附件

2:

—

25

—

—

26

—

附件

3:

—

27

—

附件

4:

—

28

—

附件

5:

—

29

—

第五部分

名词解释

一、财政拨款收入:

指本年度从本级财政部门取得的财政

拨款,

包括一般公共预算财政拨款和政府性基金预算财政拨款。

二、事业收入:

指事业单位开展专业业务活动及其辅助活

动取得的现金流入;事业单位收到的财政专户实际核拨的教育

收费等资金在此反映。

三、经营收入:

指事业单位在专业业务活动及其辅助活动

之外开展非独立核算经营活动取得的现金流入。

四、其他收入:

指单位取得的除“财政拨款收入”、“事

业收入”、“经营收入”等以外的收入,包括未纳入财政预算

或财政专户管理的投资收益、银行存款利息收入、租金收入、

捐赠收入,现金盘盈收入、存货盘盈收入、收回已核销的应收

及预付款项、无法偿付的应付及预收款项等。各单位从本级财

政部门以外的同级单位取得的经费、从非本级财政部门取得的

经费,以及行政单位收到的财政专户管理资金反映在本项内。

五、年初结转和结余:

指单位上年结转本年使用的基本支

出结转、项目支出结转和结余、经营结余。

六、结余分配:

指单位按照国家有关规定,缴纳所得税、

提取专用基金、转入事业基金等当年结余的分配情况。

七、年末结转和结余:

指单位结转下年的基本支出结转、

项目支出结转和结余、经营结余。

—

30

—

八、基本支出:

指为保障机构正常运转、完成日常工作任

务而发生的人员经费和公用经费。其中:人员经费指政府收支

分类经济科目中的“工资福利支出”和“对个人和家庭的补助”

;

公用经费指政府收支分类经济科目中除“工资福利支出”和“对

个人和家庭的补助”外的其他支出。

九、项目支出:

指在基本支出之外为完成特定行政任务和

事业发展目标所发生的支出。

十、经营支出:

指事业单位在专业业务活动及其辅助活动

之外开展非独立核算经营活动发生的支出。

十一、“三公”经费:

指用一般公共预算财政拨款安排的

因公出国

(

境

)

费、公务用车购置及运行维护费、公务接待费。

其中,因公出国

(

境

)

费反映单位公务出国

(

境

)

的国际旅费、国外

城市间交通费、住宿费、伙食费、培训费、公杂费等支出;公

务用车购置费反映单位公务用车购置支出

(

含车辆购置税

)

;公

务用车运行维护费反映单位按规定保留的公务用车燃料费、维

修费、过路过桥费、保险费、安全奖励费用等支出;公务接待

费反映单位按规定开支的各类公务接待

(

含外宾接待

)

支出。

十二、机关运行经费:

为保障行政单位

(

含参照公务员法管

理的事业单位

)

运行用于购买货物和服务等的各项公用经费,包

括办公及印刷费、邮电费、差旅费、会议费、福利费、日常维

护费、专用材料及一般设备购置费、办公用房水电费、办公用

—

31

—

房取暖费、办公用房物业管理费、公务用车运行维护费以及其

他费用。