嘉峪关市产品质量计量和特种设备检验检测中心2020年度部门决算信息公开说明

目 录

(一)职能职责

(二)机构设置

二、部门决算执行情况

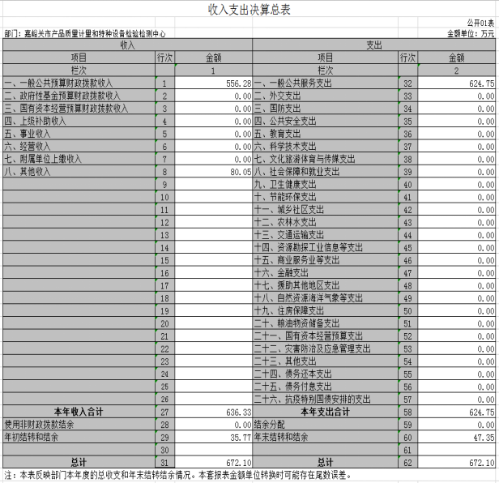

(一)收入支出决算总表

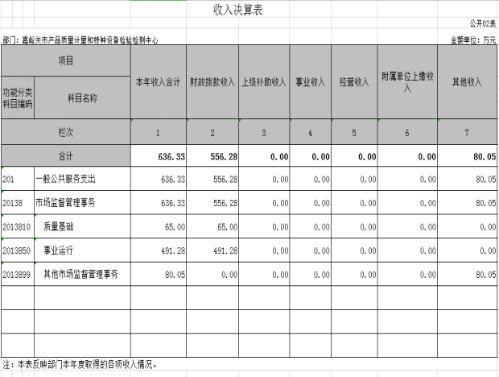

(二)收入决算表

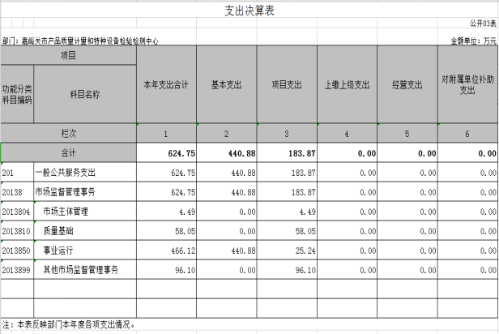

(三)支出决算表

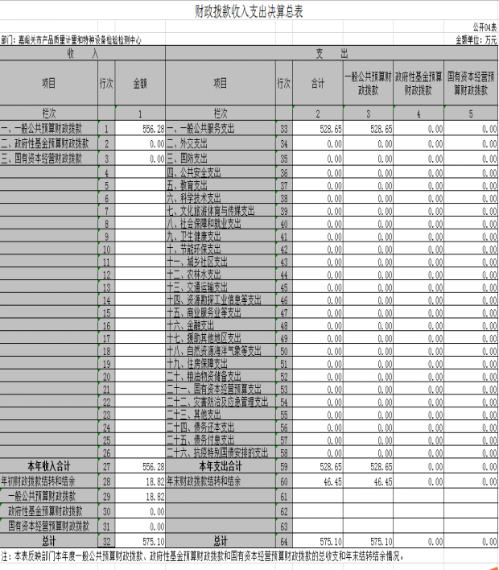

(四)财政拨款收入支出决算总表

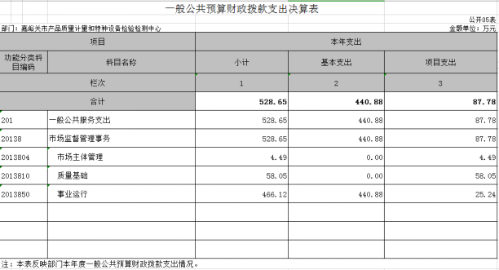

(五)一般公共预算财政拨款支出决算表

(六)一般公共预算财政拨款基本支出决算表

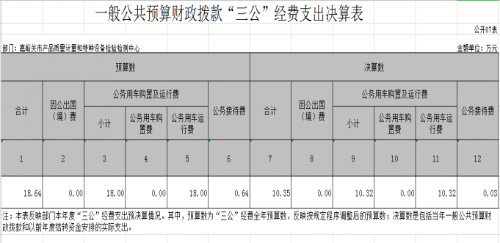

(七)一般公共预算财政拨款“三公”经费支出决算表

(八)政府性基金预算财政拨款收入支出决算表

三、部门决算情况说明

(一)收入支出决算总体情况说明

(二)财政拨款收入支出决算总体情况说明

(三)一般公共预算财政拨款基本支出决算情况说明

四、“三公”经费情况说明

(一)“三公”经费支出总额情况

(二)“三公”经费分项支出情况

(三)“三公”经费实物量情况

五、其他需要说明的事项

(一)国有资产占用情况说明

(二)政府采购支出情况说明

(三)预算绩效管理情况说明

六、专业名词解释

2020年度部门决算公开情况说明

一、部门基本情况

(一)主要职能职责

嘉峪关市产品质量计量和特种设备检验检测中心是根据嘉机编发[2015]1号文件新设立的具有独立法人资格的全额拨款事业单位,是市场监督管理局直属的事业单位。其主要职责是:(1)承担省质量技术监督局下达的产品质量监督抽查、日常和定期监督检验任务;协助相关科室分析产品质量不合格的原因和产品质量的风险评估;承接政府、组织及个人的各类产品质量委托检验;开展新产品鉴定等评价性检验;参与生产许可证审查,参与制定全局质检实验室建设规划,协助市局搞好质检实验室建设及培训检验技术人员等工作;帮助企业建立健全质量检验制度、使用、维护全市最高社会公用计量标准,组织开展量值传递和计量值统一;承担全市用于贸易协定结算 、医疗卫生、安全防护、环境保护方面计量器具的强制检定工作任务,为全市其他政府职能部门依法行政提供计量技术保障。(2)负责全市特种设备(包括锅炉、压力容器、压力管道、电梯、起重机械、游乐设施、客运索道、厂内机动车辆等8类特种设备)的制造、安装、改造、维修等的监督检验;负责在用的特种设备的定期检验;开展在用的特种设备的无损检测;负责对特种设备检验检测专业人员进行安全技术培训;定期和上级特种设备安全监察机构通报批评特种设备检验状况,及时反映可能存在的有关特种设备的违法违规行为和重大安全隐患;承办上级交办的其他工作。

(二)机构设置情况

1、机构设置情况:嘉峪关市产品质量计量和特种设备检验检测中心隶属于嘉峪关市市场监督管理局,属二级预算单位,无下属单位。

2、人员编制情况。截止2020年底,嘉峪关市产品质量计量和特种设备检验检测中心编制17人,全部为事业编制,实有人数17人。辅助性岗位35人,为临聘人员。事业退休职工12人,其中财政供养10人,市人社局保障2人。

二、部门决算执行情况

三、 2020年度部门决算情况说明

(一)2020年度收入支出决算总体情况说明

嘉峪关市产品质量计量和特种设备检验检测中心2020年度部门收入总计636.33万元,支出总计624.75万元。与2019年决算数相比,收入减少761.06万元,下降54.46%;支出减少624.75万元,下降-54.58%。

2019年-2020年收支决算总体情况表 | ||||

|

|

| 单位: | 万元 |

项目 | 2019年 | 2020年 | 增减额 | 增减百分比% |

决算总收入 | 1397.39 | 636.33 | -761.06 | -54.46% |

决算总支出 | 1375.53 | 624.75 | -750.78 | -54.58% |

1、2020年度收入决算情况说明

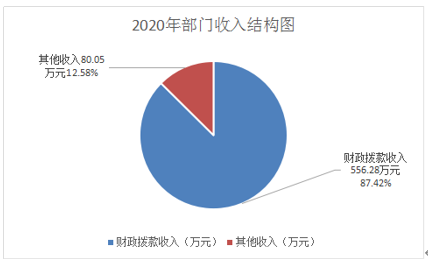

嘉峪关市产品质量计量和特种设备检验检测中心2020年收入合计636.33万元。其中:财政拨款收入556.28万元,占总收入87.42%;其他收入80.05万元,占总收入12.58%。

2、2020年度支出决算情况说明

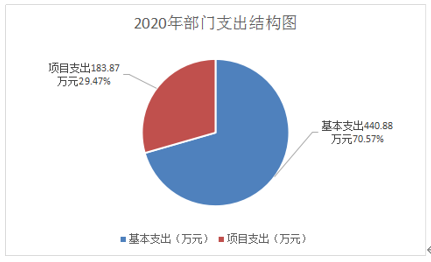

嘉峪关市产品质量计量和特种设备检验检测中心2020年支出合计624.75万元。其中:基本支出440.88万元,占总支出70.57%;项目支出183.87万元,占总支出29.43%。支出权重比如下:

3、嘉峪关市产品质量计量和特种设备检验检测中心2020年度年末结转和结余47.35万元,较上年减少了5.04万元。

(二)财政拨款收入支出决算总体情况说明

嘉峪关市产品质量计量和特种设备检验检测中心2020年度财政拨款收入合计556.28万元,较上年决算数减少225.11万元,下降28.8%。主要原因是压减计量检定经费和非税返还项目经费。财政拨款支出合计528.65万元,较上年决算数减少217.3万元,下降29.13%,主要原因一是压减质量基础和非税返还项目经费;二是节约开支,将节约的经费上缴财政统筹规划。

2019年-2020年财政拨款收支决算情况表 | ||||

|

|

|

| 单位:万元 |

项目 | 2019年 | 2020年 | 增减额 | 增减百分比% |

财政拨款收入 | 781.39 | 556.28 | -225.11 | -28.8% |

财政拨款支出 | 745.95 | 528.65 | -217.3 | -29.13% |

(三)一般公共预算财政拨款基本支出决算情况说明

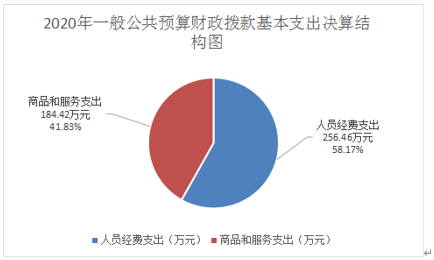

嘉峪关市产品质量计量和特种设备检验检测中心2020年度一般公共预算财政拨款基本支出440.88万元,其中:

1、人员经费支出256.46万元,较上年增加9.73万元,同比增加3.94%,增加原因是职工晋级晋档增资等。工资福利支出用途主要包括发放职工基本工资、津贴补贴、奖金、社会保障缴费退休费、生活补助、抚恤金、奖励金等。

2、商品和服务支出184.42万元,较上年同期增加115.3万元,同比增加166.81%,增加原因是当年公务运行维护费和劳务费增加。商品和服务支出用途主要包括:单位履职所必须的办公费、印刷费、咨询费、手续费、水电费、单位取暖费、差旅费、培训费、维修费、专用材料费、公务接待费、劳务费、公务用车运行维护费等支出。

(四) 国有资本经营预算财政拨款支出情况说明

我中心无国有资本经营预算财政拨款支出。

四、“三公”经费情况说明

(一)“三公”经费支出总额情况

嘉峪关市产品质量计量和特种设备检验检测中心2020年度 “三公”经费支出共计10.35万元,较上年支出数增加0.18万元,增加原因:本年度新调入车辆。

(二)“三公”经费分项支出情况

1.公务接待支出0.03万元,较上年同期减少0.61万元,主要原因是我中心接待标准严格贯彻执行中央八项规定,严控接待次数、陪餐人数及接待标准,未经批准接待费一律自付。

2.公务用车运行维护费支出10.32万元,较上年决算数增加0.61万元,同比增加6%,增加原因:本年度新调入车辆,支付油费、保险费等公务用车运行维护费。

(三)“三公”经费实物量情况

2020年度公务用车保有量现为13辆;2020年度无公务用车购置费,国内公务接待1批次,2人。

五、 其他需要说明的事项

(一)国有资产占用情况说明。

截止2020年度12月31日,中心共有车辆13辆,其中,特种专业技术用车2辆、其他车辆11辆,其他用车主要用于检验检测用车。单位价值 50 万元以上通用设备1台,无100万元以上专用设备。

(二)政府采购支出情况说明。

嘉峪关市产品质量计量和特种设备检验检测中心2020年度政府采购支出总额10.67万元。其中:政府采购货物8.06万元、政府采购服务2.61万元。授予中小企业合同金额10.67万元,占政府采购支出总额的100%,其中:授予小微企业合同金额8.06万元,占政府采购支出总额的75.54%。

(三)预算绩效管理情况说明

根据财政预算绩效管理要求,我中心组织对2020年度一般公共预算项目支出开展绩效评价。其中,涉及项目2个,资金87.78万元,占2020年度一般公共预算项目支出16.6%。现将项目自评综述如下:

1、非税返还项目绩效自评综述:因全省已停止征收所有计量器具检定和产品质量检验收费项目,为弥补经费不足立此项目。2020年市财政按中心非税收入上缴完成260万元目标返还经费预算资金184万元,由于市财政提倡过“紧日子”,压缩了部门预算拨款收入,实际到位资金是105万元。根据财政要求,我单位加强了专项资金管理,强化了主体责任,首先加大对全市产品质量检验、特种设备检验检测及产品质量标准化工作,以质量安全为着力点,全面深入产品质量检验检测和“安全生产月”等专项抽检活动,保障嘉峪关市辖区内各行业产品质量稳定、在用计量器具量值传递准确可靠、特种设备安全运行,加大全市电梯、锅炉和液化气瓶等关系老百姓生命财产安全的特种设备的检验检测,及时排查隐患,确保安全生产。保护了消费者的合法权益,促进公平竞争。

2、计量检定经费项目绩效自评综述:根据原质检总局关于贯彻落实取消或停征4项行政事业性收费决定的通知(国质检财函〔2017〕140号)关于"取消或停征上述行政事业性收费后,有关单位依法履行职责所需相关经费,应向同级财政申请预算予以保障,不得影响依法履行职责"的规定和财政部国家发展改革委关于清理规范一批行政事业性收费有关政策的通知 (财税〔2017〕20号)关于“取消、停征减免”上述行政事业性收费后,有关单位依法履行职责所需相关经费,由同级财政预算予以保障,不得影响依法履行职责”的规定立此项目。2020年市财政按定额标准批复预算资金80万元,实际到位资金65万元。为了更好的发挥财政资金使用效益,完成了甘肃省、市市场监督管理局规定的产(商)品抽样、检验和计量器具的强制检定任务。及时保障嘉峪关市市辖区内各行业产品质量稳定、在用计量器具量值传递准确可靠,进一步加强质量安全、规范市场秩序、保护消费者合法权益,为建设和谐嘉峪关市和富民惠民作出贡献。

3、根据年初设定的绩效目标,非税返还项目自评得分97分,计量检定经费项目自评得分97分,通过对2020年度一般公共预算项目支出开展绩效评价,存在的主要问题:绩效目标设置不够细化 ,内容还有待进一步完善。

4、下一步改进措施

(1)加强绩效目标申报工作,针对绩效目标设定存在的问题,加强绩效申报工作的研究。(2)绩效目标要和预算编制紧密结合,细化项目评价指标,根据绩效目标,合理优化项目支出结构,科学规划行动方案,做到资金额度与项目实施相匹配,更好地体现项目绩效目标。

六、专业名词解释

(一)财政拨款收入:指本年度从本级财政部门取得的财政拨款,包括一般公共预算财政拨款和政府性基金预算财政拨款。

(二)事业收入:指事业单位开展专业业务活动及其辅助活动取得的收入;事业单位收到的财政专户实际核拨的教育收费等资金在此反映。

(三)经营收入:指事业单位在专业业务活动及其辅助活动之外开展非独立核算经营活动取得的收入。

(四)其他收入:指单位取得的除“财政拨款收入”、“事业收入”、“经营收入”等以外的收入,包括未纳入财政预算或财政专户管理的投资收益、银行存款利息收入、租金收入、捐赠收入,现金盘盈收入、存货盘盈收入、收回已核销的应收及预付款项、无法偿付的应付及预收款项等。各单位从本级财政部门以外的同级单位取得的经费、从非本级财政部门取得的经费,以及行政单位收到的财政专户管理资金填列在本项内。

(五)用事业基金弥补收支差额:指事业单位在当年的“财政拨款收入”、“事业收入”、“经营收入”、“其他收入”等不足以安排当年支出的情况下,使用以前年度积累的事业基金(事业单位当年收支相抵后按国家规定提取、用于弥补以后年度收支差额的基金)弥补本年度收支缺口的资金。

(六)年初结转和结余:指单位上年结转本年使用的基本支出结转、项目支出结转和结余、经营结余。不包括事业单位净资产项下的事业基金和专用基金。

(七)结余分配:指单位当年结余的分配情况。根据《关于事业单位提取专用基金比例问题的通知》(财教[2012]32号)规定,事业单位职工福利基金的提取比例,在单位年度非财政拨款结余的40%以内确定,国家另有规定的从其规定。

(八)年末结转和结余:指单位结转下年的基本支出结转、项目支出结转和结余、经营结余。不包括事业单位净资产项下的事业基金和专用基金。

(九)基本支出:指为保障机构正常运转、完成日常工作任务而发生的人员经费和公用经费。其中:人员经费指政府收支分类经济科目中的“工资福利支出”和“对个人和家庭的补助”;公用经费指政府收支分类经济科目中除“工资福利支出”和“对个人和家庭的补助”外的其他支出。

(十)项目支出:指在基本支出之外为完成特定行政任务和事业发展目标所发生的支出。

(十一)经营支出:指事业单位在专业业务活动及其辅助活动之外开展非独立核算经营活动发生的支出。

(十二)“三公”经费:指用一般公共预算财政拨款安排的因公出国(境)费、公务用车购置及运行维护费、公务接待费。其中,因公出国(境)费反映单位公务出国(境)的国际旅费、国外城市间交通费、住宿费、伙食费、培训费、公杂费等支出;公务用车购置费反映单位公务用车购置支出(含车辆购置税);公务用车运行维护费反映单位按规定保留的公务用车燃料费、维修费、过路过桥费、保险费、安全奖励费用等支出;公务接待费反映单位按规定开支的各类公务接待(含外宾接待)支出。

(十三)机关运行经费:为保障行政单位(含参照公务员法管理的事业单位)运行用于购买货物和服务等的各项公用经费,包括办公及印刷费、邮电费、差旅费、会议费、福利费、日常维护费、专用材料及一般设备购置费、办公用房水电费、办公用房取暖费、办公用房物业管理费、公务用车运行维护费以及其他费用。

(十四)工资福利支出(支出经济分类科目类级):反映单位开支的在职职工和编制外长期聘用人员的各类劳动报酬,以及为上述人员缴纳的各项社会保险费等。

(十五)商品和服务支出(支出经济分类科目类级):反映单位购买商品和服务的支出(不包括用于购置固定资产的支出、战略性和应急储备支出)。

(十六)对个人和家庭的补助(支出经济分类科目类级):反映用于对个人和家庭的补助支出。

(十七)其他资本性支出(支出经济分类科目类级):反映非各级发展与改革部门集中安排的用于购置固定资产、战略性和应急性储备、土地和无形资产,以及构建基础设施、大型修缮和财政支持企业更新改造所发生的支出。

注:以上为常见专业名词解释目录,仅供参考,部门应根据实际情况进行解释和增减。比如可将类级功能科目和经济科目细化解释到项级。